안녕하세요. 토이즈코리아입니다.

※ 이번 시간은, 금융권 연금과 배당 연금의 차이점과 배당으로 월급처럼 수익을 받는 방법에 대해 알아보도록 하겠습니다. ※

배당주 투자와 연금의 차이점

배당주 투자와 금융권 연금은 지속적인 현금 흐름을 제공한다는 점에서 유사하지만, 구조와 성격이 전혀 다릅니다.

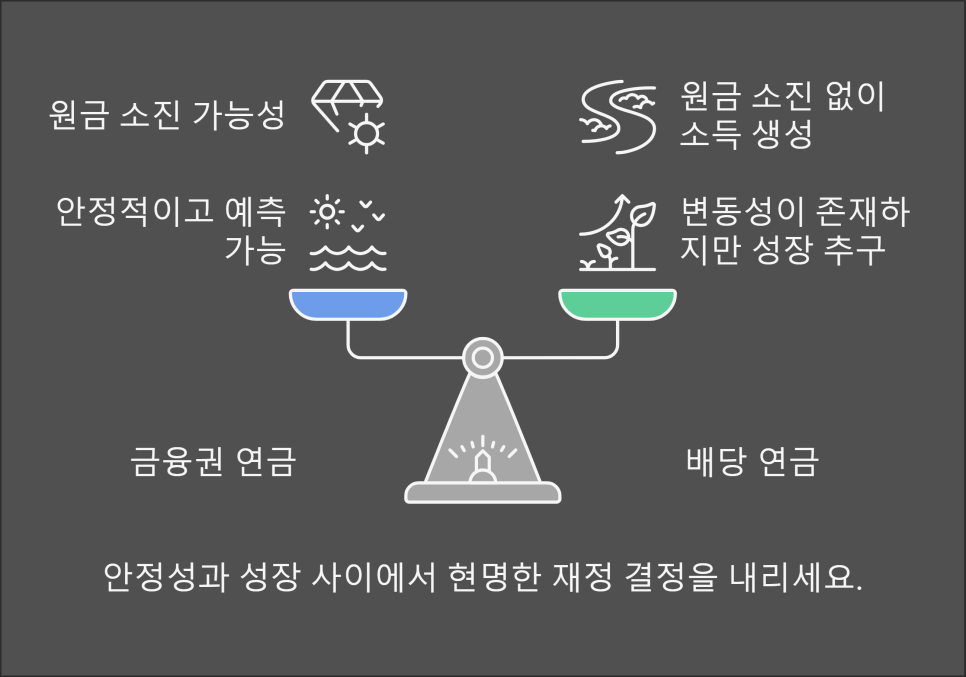

1. 금융권 연금 vs. 배당 연금

|

구분

|

금융권 연금

|

배당 연금

|

|

개념

|

정부/금융기관이 지급하는 정기적인 소득

|

기업이 지급하는 배당금을 통해 만든 수익 시스템

|

|

지급 주체

|

정부(국민연금), 회사(퇴직연금), 금융사(개인연금)

|

기업(주식/ETF 배당금)

|

|

지급 방식

|

일정 금액을 정기적으로 지급

|

주식 보유량에 따라 배당금 지급

|

|

원금 소진 여부

|

연금 소진 가능

|

원금 유지 가능 (배당금만 사용 시)

|

|

수익 변동성

|

낮음 (고정 지급)

|

높음 (기업 실적과 배당 정책에 따라 변동)

|

|

세금 혜택

|

일부 세제 혜택(연금저축, IRP 등)

|

배당소득세 적용 (15.4%)

|

📌 핵심 차이점

- 금융권 연금은 안정적이고 예측 가능한 반면, 배당 연금은 기업 실적에 따라 변동성이 존재하지만 자산 증식과 현금 흐름을 동시에 추구할 수 있음.

- 배당 연금은 원금 소진 없이 배당금만으로 지속적인 소득을 창출 가능.

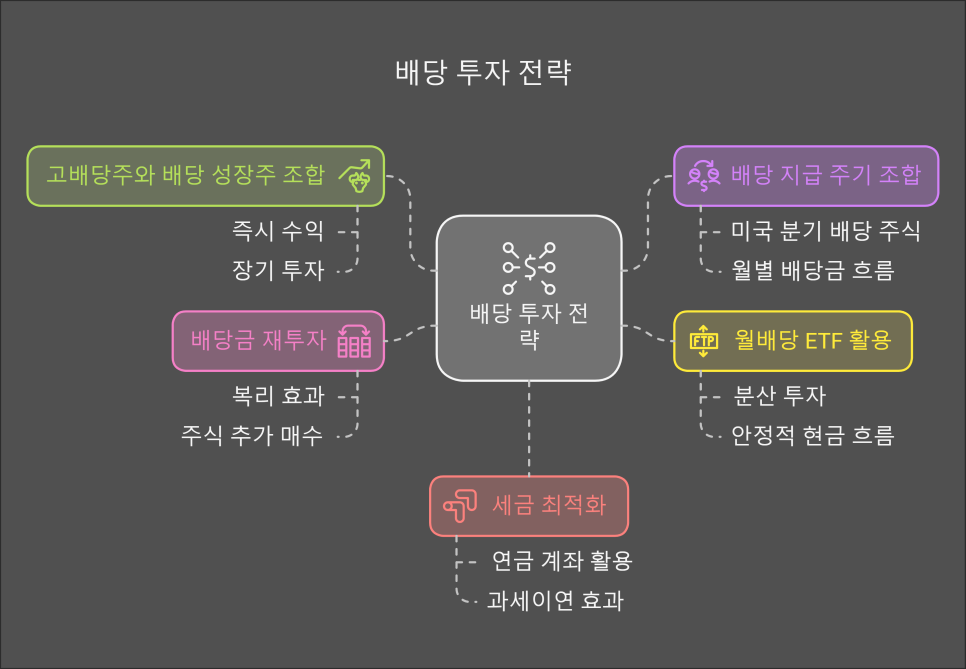

2. 배당으로 월급처럼 돈을 받는 법

배당으로 월급처럼 돈을 받기 위해서는 올바른 전략과 포트폴리오 설계가 필요합니다.

① 고배당주와 배당 성장주 조합

- 고배당주: 현재 배당 수익률이 높은 기업

- 예: 국내 – KB금융, 신한지주 / 해외 – AT&T, 알트리아

- 배당 성장주: 배당금을 꾸준히 늘리는 기업

- 예: 코카콜라(KO), 존슨앤드존슨(JNJ), P&G

💡 전략

- 고배당주는 즉시 수익 창출에 유리

- 배당 성장주는 시간이 지날수록 배당금이 증가해 장기 투자에 적합

② 배당 지급 주기를 조합해 월급처럼 받기

배당주는 기업마다 지급 주기가 다릅니다. 이를 활용해 매월 안정적인 배당금 흐름을 만들 수 있습니다.

📌 예시: 미국 분기 배당 주식

|

월

|

1월, 4월, 7월, 10월

|

2월, 5월, 8월, 11월

|

3월, 6월, 9월, 12월

|

|

종목

|

코카콜라(KO)

|

존슨앤드존슨(JNJ)

|

P&G(PG)

|

➡ 이런 방식으로 서로 다른 지급 월을 가진 주식을 조합하면 월별로 배당금을 받을 수 있는 구조를 설계 가능.

③ 월배당 ETF 활용

- 일부 ETF는 매월 배당금을 지급하여 월급처럼 수익을 제공합니다.

- 국내: TIGER 리츠부동산인프라, KODEX 배당성장

- 해외: JEPI, QYLD, SPHD

💡 장점:

- 분산 투자로 위험을 낮추고, 월간 현금 흐름을 안정적으로 유지

④ 배당금 재투자로 복리 효과 극대화

- 배당금을 사용하지 않고 재투자(주식 추가 매수)하면 시간이 지날수록 배당금 자체가 늘어나는 복리 효과를 누릴 수 있습니다.

- 예: 매년 5%씩 배당금을 증가시키는 주식에 투자하면, 10년 후 배당금은 60% 이상 증가.

⑤ 세금 최적화 – 연금 계좌 활용

배당소득세(15.4%) 부담을 줄이기 위해 연금 계좌를 활용할 수 있습니다.

- IRP/연금저축 계좌에서 배당주 투자 → 과세이연 효과

- 55세 이후 연금 수령 시 낮은 세율로 세금 납부 가능

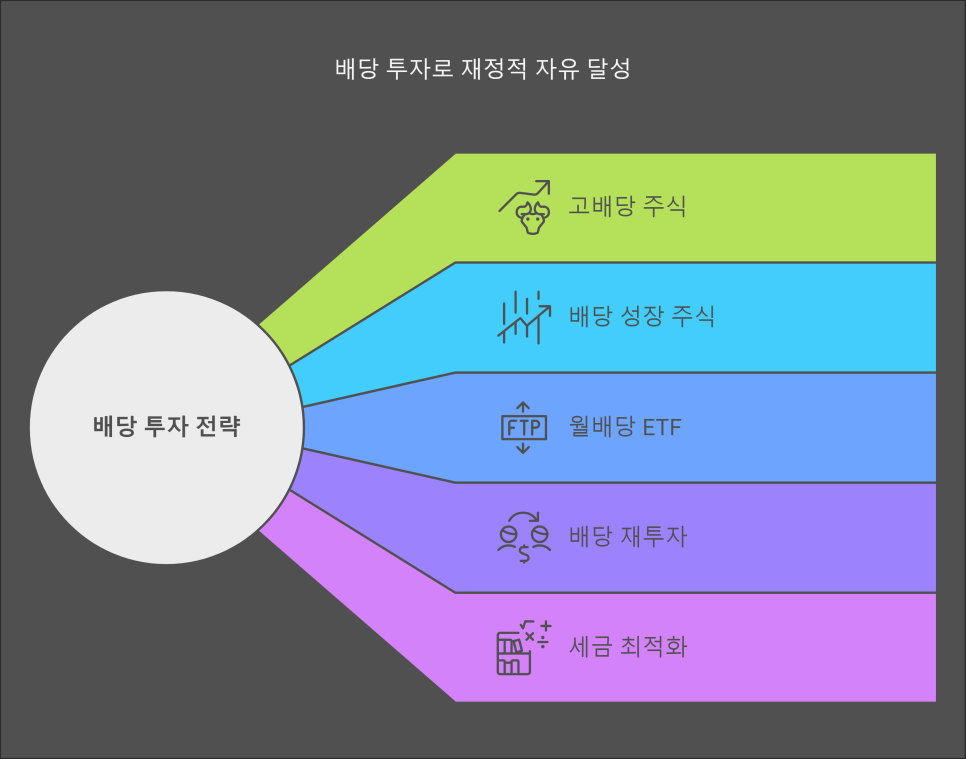

3. 결론: 배당 연금으로 월급처럼 받기

✔ 금융권 연금은 안정적인 반면, 배당 연금은 투자자의 노력에 따라 자산 증식과 현금 흐름을 동시에 창출할 수 있는 전략입니다.

✔ 고배당주와 배당 성장주, 월배당 ETF를 조합해 매월 꾸준한 현금 흐름을 만들 수 있습니다.

✔ 배당금 재투자와 세금 최적화 전략을 통해 장기적인 경제적 자유를 실현할 수 있습니다.

마무리

배당 투자를 통해 여러분도 **"월급처럼 돈을 받는 삶"**을 설계해 보세요! 😊📈

이번 시간은, 여기까지 감사합니다.