[ 평생연금배당 실천하기 ] 158 매일 이자가 쌓이는 계좌, 이것도 하나의 포트폴리오! (카카오페이증권, 메리츠증권 SUPER365, 그리고 모니모 KB 매일이자 통장!)

https://youtu.be/e6brTEauNkg?si=vjpBMvo3hneIcl19

모든 투자 판단은, 본인의 몫 입니다.

안녕하세요! 😊 이번 시간은, 오늘은 매일 이자가 쌓이는 계좌에 대해 이야기하려고 합니다. 다만, 모든 투자에 대한 판단과 결정은, 본인의 책임임을 꼭 명심해주시길 바랍니다.

이 글은 정보 제공을 목적으로 작성되었으며, 특정 투자 결정을 권유하거나 추천하지 않습니다.

💰매일 이자가 쌓이는 계좌, 이것도 하나의 포트폴리오!

요즘처럼 금리가 예전 같지 않은 시대에, 하루하루 쌓이는 ‘소소하지만 확실한 이자’는 새로운 투자 종목처럼 느껴집니다.

카카오페이증권, 메리츠증권 SUPER365, 그리고 모니모 KB 매일이자 통장까지—이 세 가지는 마치 '매일 수익을 안겨주는 ETF'처럼 느껴지는데요, 각 상품의 특징을 정리하고 어떻게 활용 중인지 기록해봅니다.

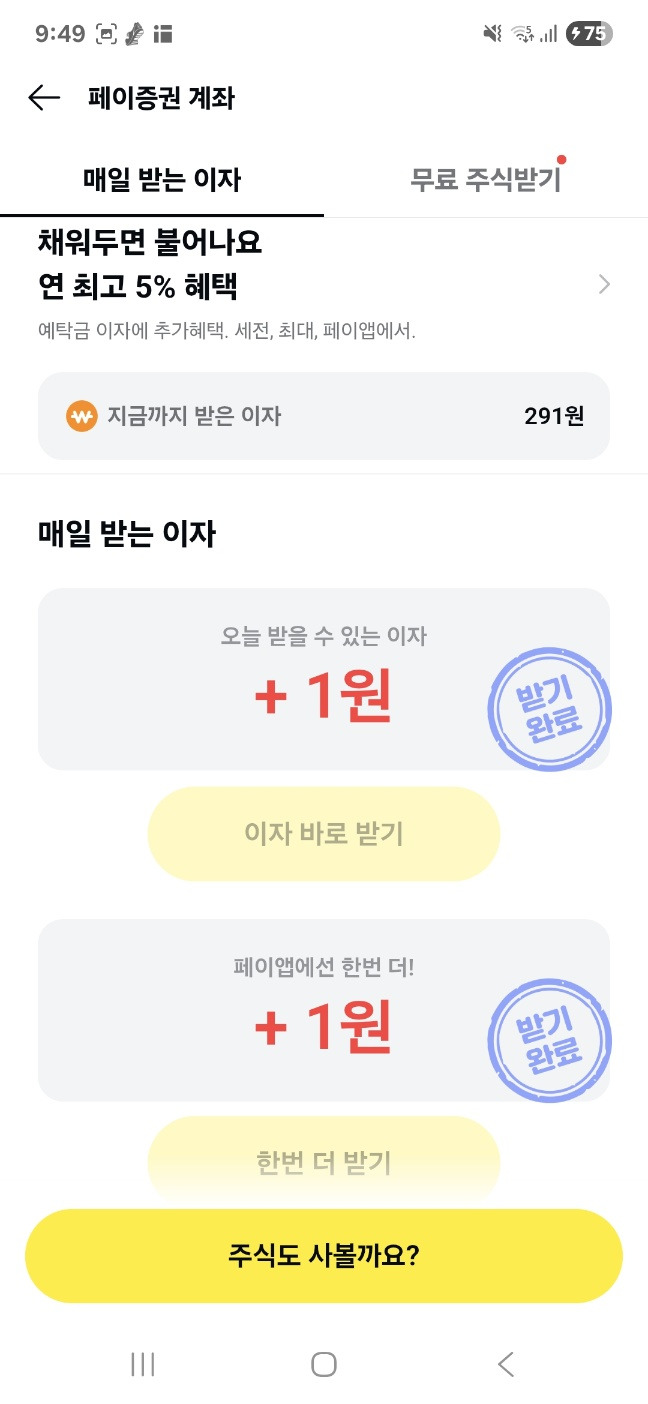

🟡 1. 카카오페이증권 – 매일 이자 받기

- 특징: 잔고만 있어도 매일 이자를 지급. “+1원이라도 받자”는 재미와 습관.

- 이자율: 변동형, 예치금액 따라 다름. 연 최대 5% (조건 충족 시)

- 활용법: 소액 여유 자금을 모아서 매일 클릭하며 수익 인증.

- 장점: 하루만 있어도 이자 발생 + 즉시 수령 가능 + 주식 쿠폰 등 부가 혜택도 많음

👉 재미로 시작해도, 이자가 차곡차곡 쌓이는 뿌듯함이 있음.

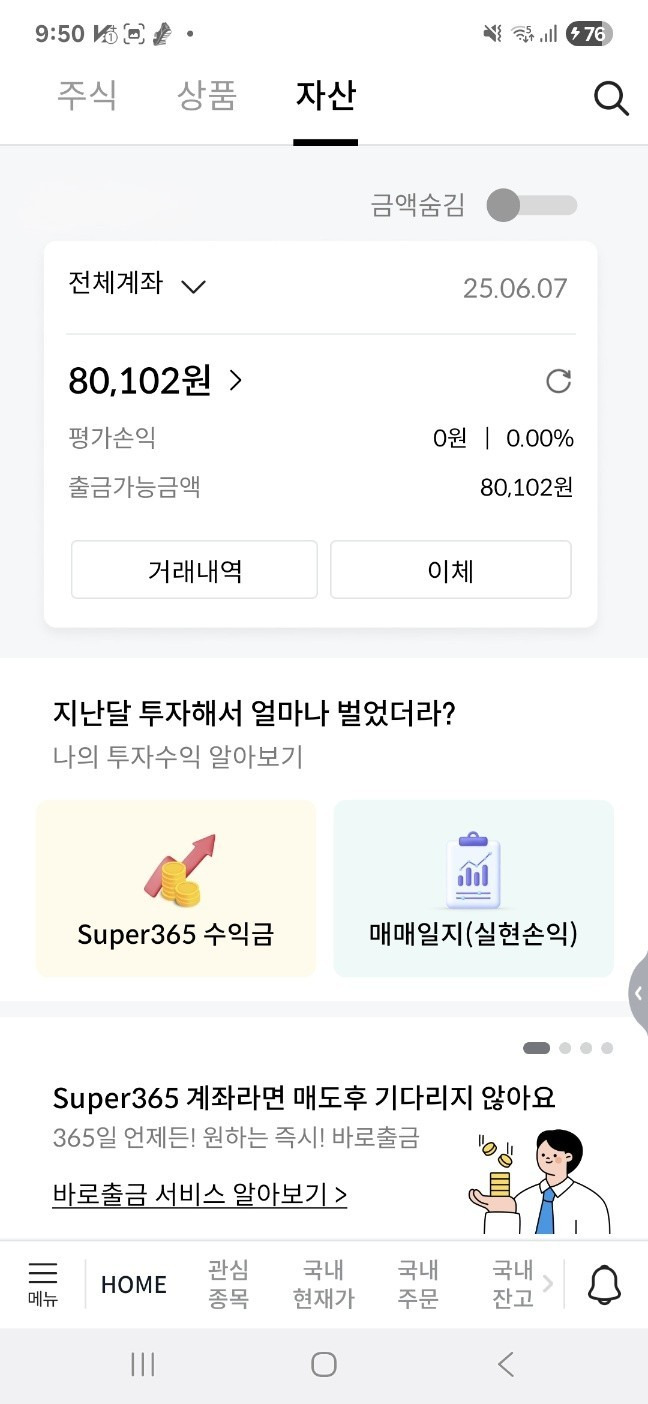

🔵 2. 메리츠증권 SUPER365 – 자동 RP 수익

- 특징: 계좌에 예치만 해두면 매일 자동으로 RP에 투자되어 수익 발생

- 상품 유형: CMA형 RP자동투자 상품

- 장점: 자동 운용 + 실시간 출금 가능 + 비교적 안정적

👉 단기 자금 주차용으로 적합. 은행보다는 조금 더 수익률 높고, 주식보다 안정적.

🔍 SUPER365 계좌란?

SUPER365는 메리츠증권에서 제공하는 CMA 계좌 중 하나로, 고객의 예치금을 매일 자동으로 ‘RP(환매조건부채권)’에 투자하여 수익을 제공하는 구조입니다.

🟧 RP자동투자란?

✅ RP(RP: Repurchase Agreement, 환매조건부채권)란?

- 금융기관이 보유한 국공채 등 우량 채권을 담보로 단기 자금을 조달하는 방식

- 고객 입장에서는 채권을 일정 기간 보유하고 이자를 받고, 만기 후 다시 금융기관에 되파는 구조입니다.

- 만기일에 원금 + 이자를 돌려받는 형식이라 매우 안정적인 투자 수단으로 취급됩니다.

🛠 SUPER365의 RP자동투자 구조

|

항목

|

설명

|

|

운용 방식

|

계좌에 예치된 현금 자동으로 RP에 투자됨

|

|

운용 주기

|

매일 단기 RP에 자동 투자 (1~3일 만기)

|

|

출금 가능

|

언제든지 출금 가능 (투자금 일부라도 수시 출금 가능)

|

|

수익 지급 방식

|

세후 이자 형태로 매일 누적되어 수익 확인 가능

|

|

보장 여부

|

원금 비보장 (채권 투자지만, 매우 우량한 채권 사용)

|

|

예치금 필요 조건

|

최소 예치금 없음 (1원부터 운용 가능)

|

💡 왜 SUPER365 CMA가 인기 있나?

장점

- ✅ 일 단위 복리 효과 (매일 이자 지급 구조)

- ✅ 24시간 출금 가능성 (거의 예금처럼 사용 가능)

- ✅ 은행보다 높은 이율 (시장 금리 반영)

- ✅ 안정성 높은 자산 운용 (주로 국채, 금융채 투자)

- ✅ 별도 투자지시 없음: 자동 운용되기 때문에 사용자는 신경 쓸 필요 없음

단점

- ⚠️ 정기예금처럼 고정금리 아님: 시장 금리에 따라 수익률 변동

- ⚠️ 예금자 보호 제외: 증권사 상품이라 예보공 보호 대상 아님

📊 최근 수익률 예시

- 2025년 기준, SUPER365 계좌의 연 수익률은 대략 2.2~2.5% (세전) 수준입니다.

- 예를 들어 10만 원 예치 시 하루 약 6~7원의 이자가 자동으로 발생합니다.

(※ 실제 수익은 RP금리, 보유일수, 세금에 따라 달라짐)

✅ 누가 쓰면 좋은가?

|

사용자 유형

|

이유

|

|

✔ 단기 자금 보유자

|

이체나 결제 대기 자금을 예치해도 이자가 발생

|

|

✔ 직장인 월급통장용

|

월급 받은 후 출금 전까지의 자금도 이자화

|

|

✔ 예적금보다 더 나은 수익 원하는 분

|

은행보다 유리한 이율 제공

|

|

✔ 비상금 관리용

|

유사시 바로 인출 가능하면서도 수익 발생

|

🟠 3. 모니모 KB 매일이자 통장 – 연 최대 4.0% (우대조건 시)

- 특징: 모니모 앱을 통한 전용 통장. 자동 이체 등 조건 충족 시 우대금리 제공

- 이자 지급 방식: 매일 이자 자동 적립 (최대 연 4.0% / 200만원 이하 기준)

- 주의사항: 최초 개설 시에만 우대금리 적용, 재설치 후에는 미제공

- 장점: 높은 금리 + 편리한 모바일 인터페이스

👉 짧게 굴릴 돈, 이자 챙기기 딱 좋은 통장. 간단한 설정으로 고금리 활용 가능.

📌 이렇게 활용하고 있습니다

이 세 가지 상품은 마치 ETF 포트폴리오의 일부처럼 생각합니다.

- 📅 매일 자동으로 이자가 찍히고

- 📈 리스크는 거의 없으며

- 💸 소액이라도 확실히 수익을 주는 구조

💬 이건 단순한 예·적금이 아닙니다.

"매일 배당을 주는 디지털 캐시플로우 종목"이라고 생각하면 딱 좋습니다.

✍️ 마무리

적은 금액이라도 “매일 수익이 쌓인다”는 체감은 생각보다 크고 강력합니다.

소소한 금액이지만, 꾸준한 기록과 함께 쌓아가다 보면 **‘이자도 자산이다’**라는 걸 몸소 느끼게 됩니다.

오늘도 작은 이자 한 방울, 모아보세요.

이게 바로 디지털 시대의 새로운 배당 포트폴리오입니다.

끝으로, 다시 한번 강조드리지만 모든 투자 판단과 결정은, 본인의 몫임을 잊지마세요. 성투하세요. 감사합니다.